本周存单观点——

本周央行逆回购缩量,资金面边际收紧,CD利率震荡上行。

展望后市,季末月份非银机构可能预防资金回表,理财规模也开始收缩,叠加CD利率相比资金仍不具备显著性价比,我们判断后续CD表现仍然偏弱。

本周同业存单市场跟踪——

发行规模:同业存单发行规模上行,净融资额上行至5034.5亿元(上周-589.1亿元)。分主体看,城商行、农商行发行规模占比下降,国有行、股份行发行规模占比上升。分评级看,AAA、AA评级的存单占比上升,AA+、AA-及以下评级的存单占比下降。

发行期限:同业存单发行加权期限上行至9.09个月(上周7.09个月),1M、3M、6M期存单发行占比下降,9M、1Y期存单发行占比上升。

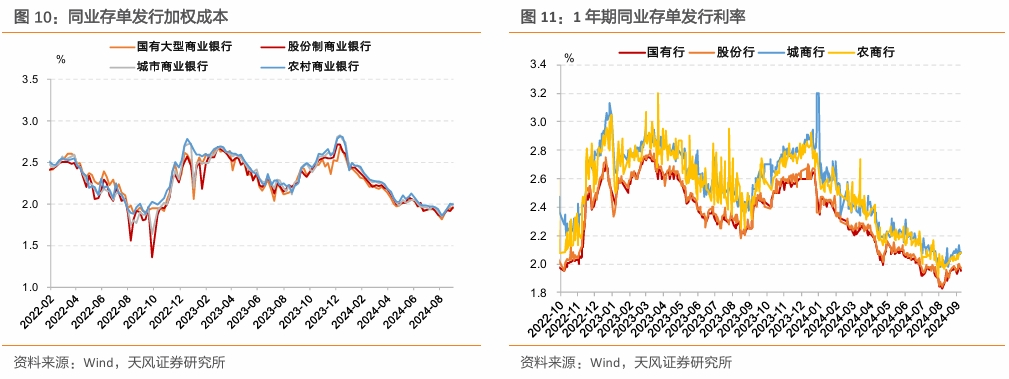

发行成本:同业存单发行加权成本上行至1.97%左右(上周1.96%),国有行1Y存单发行利率1.97%左右。

发行成功率:同业存单发行成功率上行至90.97%(上周88.24%),国有行发行成功率下降,股份行、城商行、农商行发行成功率上升。

二级市场收益率:1Y AAA同业存单到期收益率下行至1.97%(周度环比-0.50bp)。

1. 本周存单发行情况

同业存单发行规模上行,净融资额转正。本周同业存单总计发行6672亿元(上周4132亿元),净融资5034.5亿元(上周-589.1亿元)。下周同业存单到期量5793.2亿元。

其中,城商行、农商行发行规模占比下降。国有行(42.11%)、股份行(21.35%)发行规模占比上升,城商行(30.85%)、农商行(5.14%)发行规模占比下降。

AAA、AA评级的存单占比上升。AA+(4.37%)、AA-及以下(0.14%)评级的存单占比下降,AAA(94.97%)、AA(0.53%)评级的存单占比上升。

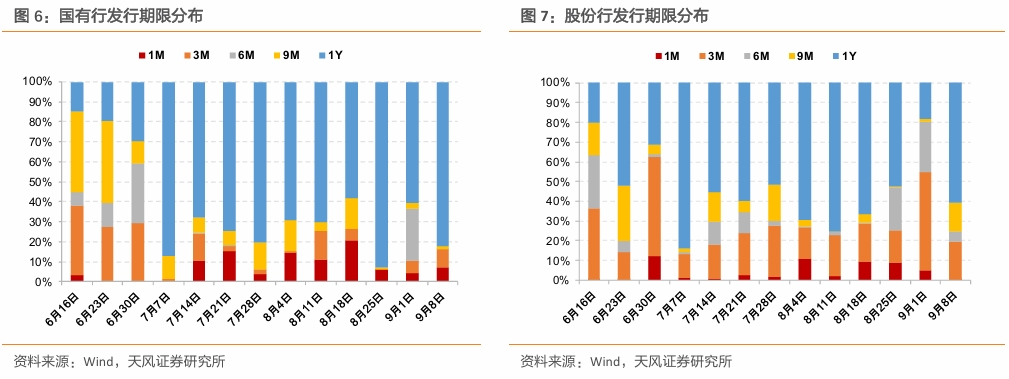

同业存单发行期限上行。本周同业存单加权发行期限9.09个月(上周7.09个月),9月、1年期存单发行占比上升,1月、3月、6月期存单发行占比下降。

分主体看存单发行期限分布:本周国有行加权期限10.35个月(上周9.32个月),国有行新发存单中较长期限(指9M/1Y,下同)占比83.65%(环比+20.04pct),股份行较长期限占比75.13%(环比+55.64pct),城商行较长期限占比42.84%(环比+9.60pct),农商行较长期限占比35.98%(环比+2.46pct)。

同业存单发行加权成本上行至1.97%左右。本周同业存单加权成本1.97%(上周1.96%),其中国有行1.95%,股份行1.96%,城商行2.00%,农商行2.00%。截至9月6日,国有行1年期存单发行利率1.97%,股份行1年期存单发行利率1.98%,城商行1年期存单发行利率2.07%,农商行1年期存单发行利率2.07%。

同业存单发行成功率上升。本周同业存单发行成功率90.97%(上周88.24%),国有行发行成功率下降,股份行、城商行、农商行发行成功率上升。

2. 本周存单利率变化

截至本周五(9月6日),1年期AAA同业存单收益率为1.97%。相比上周五,本周1月期同业存单收益率上行11.83bp至1.86%,3月期同业存单收益率上行2.00bp至1.88%,6月期同业存单收益率持平1.96%,9月期同业存单收益率下行0.24bp至1.97%,1年期同业存单收益率下行0.50bp至1.97%。1年期AAA同业存单收益率与1年MLF利率的利差上行至33.50bp左右。

本周,1Y AAA同业存单收益率与R007利差MA20上行至6.40bp左右。

同业存单期限利差下行。1Y-6M期限利差下行至1.00bp,1Y-3M期限利差下行至9.00bp。

下一篇 信用市场日评