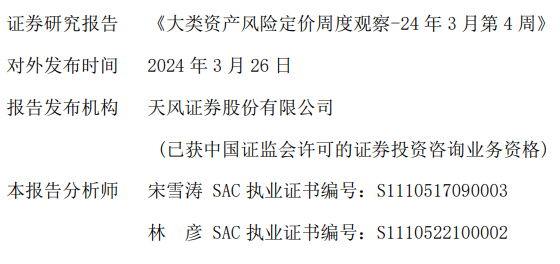

3月第3周(3月18日-3月22日),美股三大指数普遍上涨,Wind全A小幅震荡,日均成交小幅上涨至10823亿元。30个一级行业中,传媒、农林牧渔和煤炭涨幅领跑,医药、电力设备及新能源和非银行金融表现靠后。信用债指数上涨0.12%%,国债指数上涨0.17%。

文:天风宏观宋雪涛/林彦

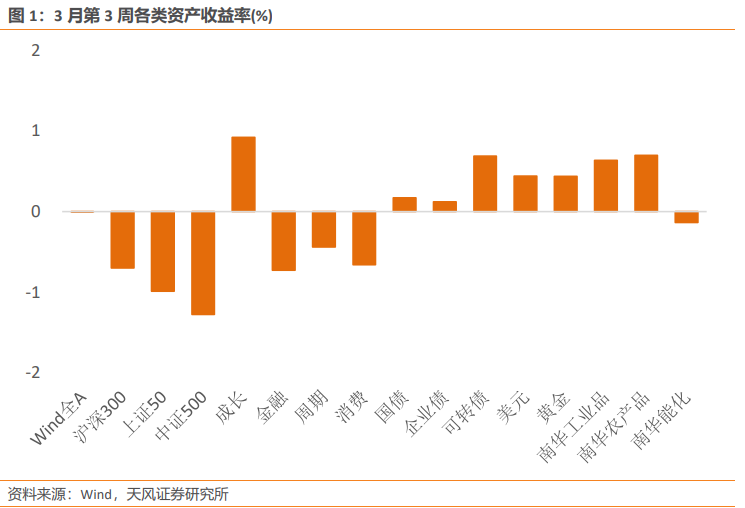

3月第3周,Wind全A的风险溢价处在【偏高】水平位置(中位数上0.53倍标准差,67%分位)。沪深300风险溢价小幅下降至66%分位,上证50和中盘股(中证500)的风险溢价保持57%和49%分位。金融、周期、成长、消费的风险溢价为45%、35%、74%、78%分位。

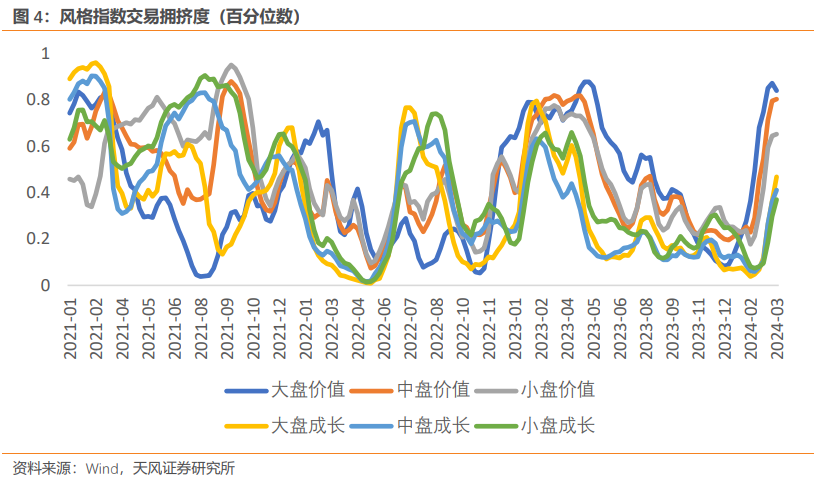

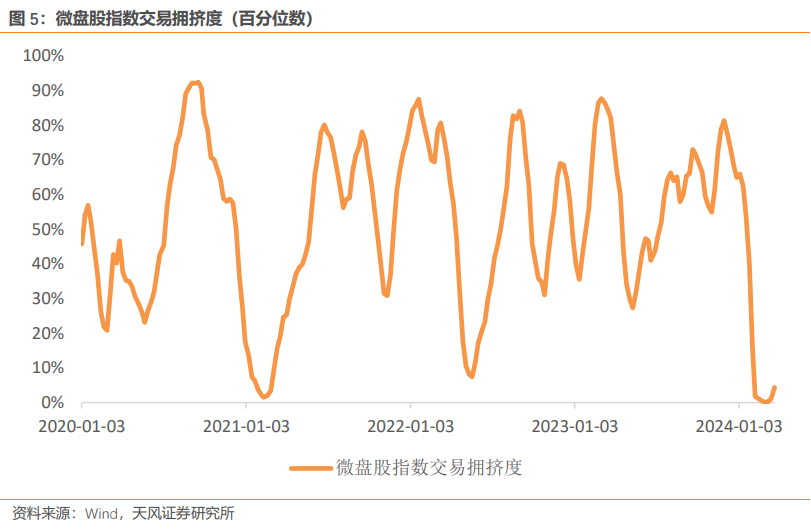

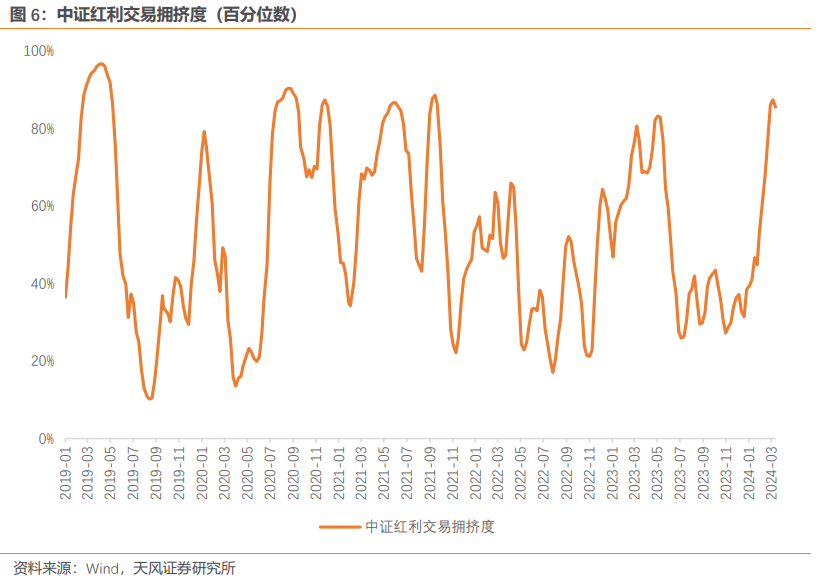

3月第3周,价值风格交易拥挤度开始高位走平,再拥挤的过程可能告一段落。成长风格交易拥挤度还在相对低位快速回升,交易上性价比吸引力更强。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为84%、47%、80%、41%、65%、37%历史分位。Wind微盘股指数的交易拥挤度从历史最低点逐渐小幅回升,中证红利指数的拥挤度开始从高位小幅回落,需要警惕拥挤瓦解的风险。

3月第3周,30个一级行业的平均拥挤度上升至42%分位。当前拥挤度最高的为煤炭、银行和石油石化。医药、综合和房地产的拥挤度最低。

债券

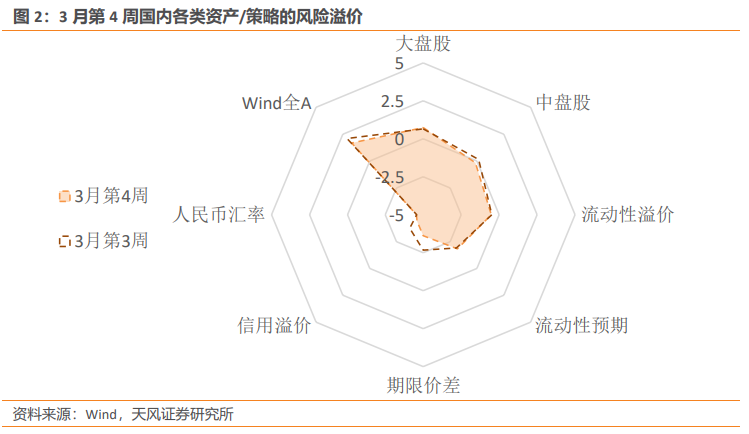

3月第3周,流动性溢价维持在45%分位,流动性环境处在【中性偏松】区间内。市场对未来流动性进一步收紧的预期升至32%分位,从历史区间来看对宽松的定价仍较积极。期限价差维持在14%分位,长端相对于短端性价比较前期有所提升,但仍较为有限;信用溢价下降至6%分位,信用下沉策略的性价比非常有限。

债券的交易拥挤度仍未充分瓦解,利率债的短期交易拥挤度下降至83%分位,交易维度上盈亏低。信用债的短期交易拥挤度下降至70%分位。可转债的短期交易拥挤度上升至71%分位。

商品

能源品:3月第3周,布油下降至84.94美元/桶。原油的交易拥挤度上升至55%分位。美国石油总储备下降539.9万桶,战略储备继续回补。

基本金属:3月第3周,有色价格涨跌互现。铜价下跌1.15%,沪铝上涨0.96%,沪镍下跌4.22%。

贵金属:伦敦金现货价格上涨0.44%。COMEX黄金的非商业多头持仓拥挤度下跌至67%分位。3月第3周,现货黄金ETF的仓位开始见底回升,机构投资人的仓位仍处在相应低位,非投资机构购金需求(主要是央行)是金价上涨的主要驱动(详见《2024 金价还能不能再创新高?》,2024年2月29日),待后续金融属性边际改善,机构投资人由空转多,我们认为,黄金的价格仍有上行空间。黄金的短期交易拥挤度上升至87%分位。

汇率

3月第3周,美元指数收于104.43。在岸美元流动性溢价上升至30%分位,离岸美元流动性溢价保持39%分位,美元流动性环境维持在【宽松】区间内。

离岸人民币汇率上升至7.28,突破箱底震荡区间。中美实际利差的历史分位数仍低于中性,从赔率上看,人民币目前吸引力并不突出。

短期人民币快速贬值的直接原因是今年以来监管持续将在岸人民币维持在7.2以下,限制贬值。而在岸汇率年内首次突破7.2,贬值压力才开始兑现。

宏观角度来说,今年以来的内外环境带来的贬值压力有所加大。国内地产主导的信用扩张过程在地产销售疲软的情况下无法启动,利率水平在宏观压力下持续下行,且目前没有看到利率趋势反转的驱动。海外,美国通胀和经济韧性带来市场降息预期调整,美债利率反弹和美元指数走强,非美央行的货币政策偏鸽进一步强化美元。内外的差异体现在中美利差上是再度下行,指向人民币的贬值压力。

人民币上方贬值空间取决于后续监管层面如何操作。从点位来看,如果7.2放松,下一个监管干预的位置可能是7.3,即去年三季度时的状态。从时间角度猜测,可能是重要会议结束后,维稳诉求放松,下一个窗口期可能是4月政治局会议。

综合来说,离岸人民币汇率的月度区间从7.15-7.25调整至7.15-7.3。相较之前,贬值压力判断不变,主要是监管压制力量减弱后,贬值空间略微打开。

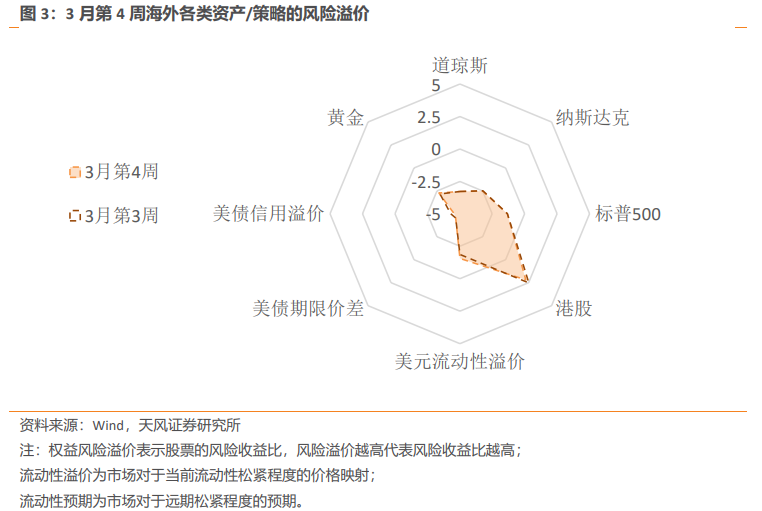

CME的美联储观察显示,6月降息的概率上升至69.3%,全年降息次数预期上升至3.3次 。3月第3周,10Y美债名义利率下降至4.2%,10Y美债实际利率下跌至1.87%,10年期盈亏平衡通胀预期上升至2.4%。美国10年-2年期限利差倒挂幅度收缩至37bps。

3月第3周,美股三大指数普遍上涨。道琼斯、标普500和纳斯达克分别上涨1.97%、2.29%和2.85%。标普500、道琼斯和纳斯达克的风险溢价分别保持稳定,分别位于37%、17%和25%分位,财报公布之后随着业绩的改善美股的赔率有所修复。美国投机级信用溢价处在3.2%的低位,投资级信用溢价下降至5%分位,美国信用环境维持宽松。

风险提示:地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧