基本面上我国国际收支平衡尚处于筑底回升阶段,对市场情绪难完全对冲。短期市场对非美国家降息速度快于美联储的预期发酵,成为了本次人民币汇率波动的导火索。

主要内容

近期汇率突然波动,深层次原因是什么?3月22日在岸、离岸人民币对美元分别下跌289、447基点。这是否代表汇率波动幅度变大,我们试图通过基本面、情绪面、资金面和政策面进行分析。

基本面:国际收支相对困难时期已过去。国际收支作为汇率波动的基本面,其变化趋势决定中长期人民币汇率的方向。2023年国际收支仍保持顺差,但规模明显收窄,年内呈现“V型”走势,拖累主要源于国际旅行的恢复,以及FDI差额的收窄。23年年末以来外储回暖,国际收支趋于走出底部,国际收支环境2024年将好于2023年,出口好转、吸引外资力度加大、便利化境外人员来华旅游等举措会持续巩固这一过程。

情绪面:中美关系不确定性、非美央行超预期操作或短期主导。从历史经验来看,国际收支回暖大部分阶段均会带动人民币汇率企稳回升。但特殊时期,尤以贸易摩擦加大的时期,汇率会脱离外汇储备所指向的基本面。另外,非美央行超预期操作,令市场预期提高美元指数预期,人民币对美元将被动贬值的担忧,也成为市场情绪的重要组成部分。

资金面:政策针对离岸人民币利率“先发制人”。汇率的资金面我们认为更应该关注离岸人民币的利率水平,这决定了套利和做空成本。央行可以通过离岸央票主动操作,关键时刻引导离岸人民币利率走势,令人民币对美元去年守住重要关口。今年央行并没有放松警惕,仍然保持对离岸人民币存款较高的回收力度,离岸央票规模在今年3月也推升至1200亿。另外,离岸国债2024年发行时间提前至3月,同样是为锁定离岸人民币利率做准备。综合以上两个操作工具来看,政策为防范汇率再度偏弱而在离岸人民币利率方面早有准备。

政策面:汇率稳定仍然和提振内需同等重要。我国当前货币政策面对的问题主要是两个方面,一是要提振内需,二是汇率稳定,但上述两大目标相互交织相互影响,令货币政策更多的选择相机抉择,目的是保证“内外均衡”。3月21日国新办发布会上,央行副行长宣昌能在价格上将社会融资成本和汇率稳定并列,并将其总结为“融资成本降、汇率稳”。中美利差仍然是驱动跨境资金流动的核心因素,也就意味着央行如果想保证汇率的稳定性,中美利差仍是短期最有效的抓手。我们也注意到,央行官方媒体上的表述淡化了MLF和LPR的绑定关系,可能是在传递出分别通过两个工具影响两个市场的信号。同时,我们可以观察到近一年以来,央行主要是将存款利率和LPR绑定而非其他。

展望:政策仍将致力于平抑人民币汇率波动。虽然我国国际收支平衡尚处于筑底回升阶段,对市场情绪难完全对冲,但政策面和资金面的力度实际上是比去年7-8月要更加强化。展望后续政策,为进一步平抑波动,央行在离岸市场上回收流动性的工具可能进一步加码,同时对于中美利差的关注度或有所提高。汇率的波动将令货币政策操作更趋谨慎,宣副行长在发布会上强调“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”,或已经预示了这一点。而在货币政策的呵护下,人民币对美元的波动仍能维持在7.2-7.3之间,后续走势有赖于美联储以及其他央行货币政策操作路径的清晰化。

以下为正文

1.近期汇率突然波动,深层次原因是什么?

3月22日人民币对美元汇率一改之前稳定趋势,引发市场的关注。3月22日在岸人民币对美元汇率报收7.228,较上一个交易日下跌289个基点,离岸人民币对美元报收7.254,较上一个交易日下跌达447基点。相较于春节后在岸人民币汇率中枢(7.19),该交易日的波动明显加大,这是否代表人民币汇率波动幅度变大,我们试图通过基本面、资金面和政策面分析。

2.基本面:国际收支相对困难时期已过去

国际收支作为汇率波动的基本面,其变化趋势决定中长期人民币汇率的方向。从最近一年的数据来看,国际收支驱动的均为中长期因素,一是出境游的恢复,二是FDI流入趋势放缓。

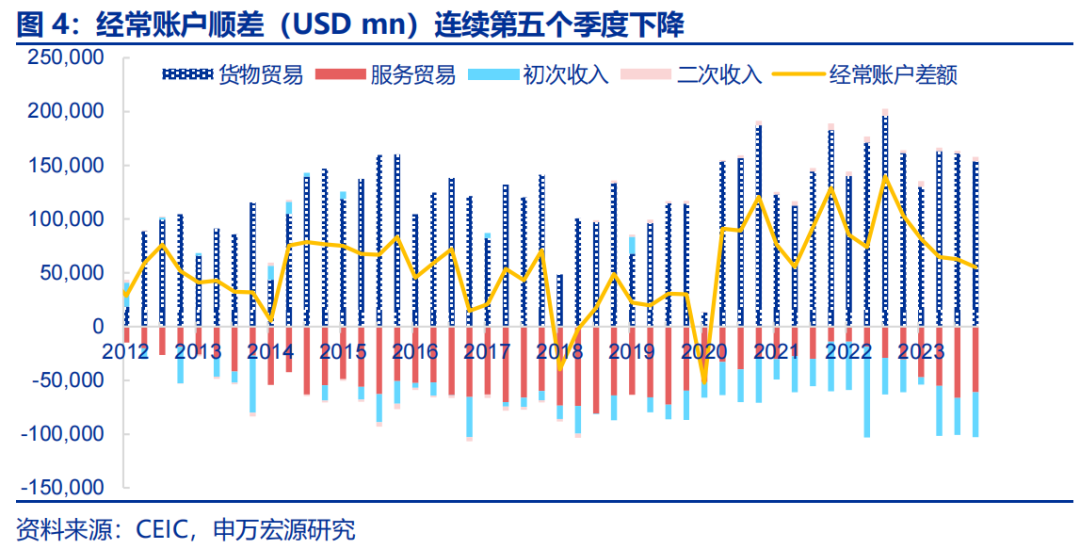

2023全年来看国际收支虽然保持顺差,但顺差规模明显收窄,其中储备资产仅增加156亿美元,低于2021年(1000亿美元)和2022年(1882亿美元),年内呈现探底后再复苏的“V型”走势,拖累主要源于国际旅行的恢复,以及FDI差额的收窄。储备资产增长放缓一方面源于经常账户顺差收窄,较2022年少流入1377亿美元,其中更多归因于居民出境恢复的影响,服务贸易逆差扩大了1371亿美元。另外则是FDI差额的收窄,从2022年流入304.7亿美元变为流出1525亿美元。对冲上述流出的主要来源于监管的加强,净误差与遗漏项目2023全年初步数为-200亿美元,较2022年少流出706亿美元,为2012年以来最低水平。

2.1 出境游恢复令服务贸易逐季向2019年回归

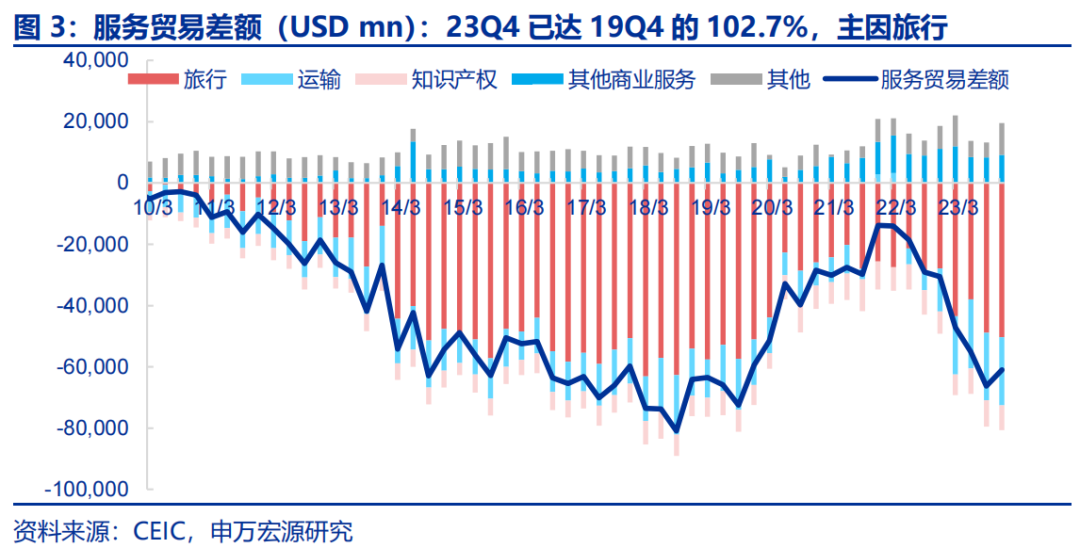

服务贸易逆差连续四个季度向疫情前靠拢,23Q4已恢复至疫情前,主因旅行项下流出加大,我国居民出境旅行恢复加快,而境外居民来我国旅行恢复速度较慢。2023年服务贸易逆差达到-2294亿美元,较去年扩大1371亿美元,已经恢复至2019年的87.8%。其中四个季度逐级恢复,四个季度服务贸易逆差分别为2019年的74.3%、83.6%、91.4%、102.7%。从分项来看,主要源于旅行项下流出,特别是我国居民出境加速恢复,四个季度分别恢复至2019年的70.4%、66.9%、79.5%、92.4%,而境外居民来我国旅游人数恢复慢,四个季度分别恢复至2019年的34.9%、38.1%、41.8%和60.4%,也令旅行项下逆差扩大。

出境游的恢复拖累经常账户顺差。2023年我国经常账户顺差为2642亿美元,较2022年下降1377亿美元,主要源于服务贸易逆差的快速扩大,货物贸易顺差的下降和初次收入逆差收窄则基本实现对冲。

2.2 FDI也是一大因素,但多源于关联企业债务而非股权

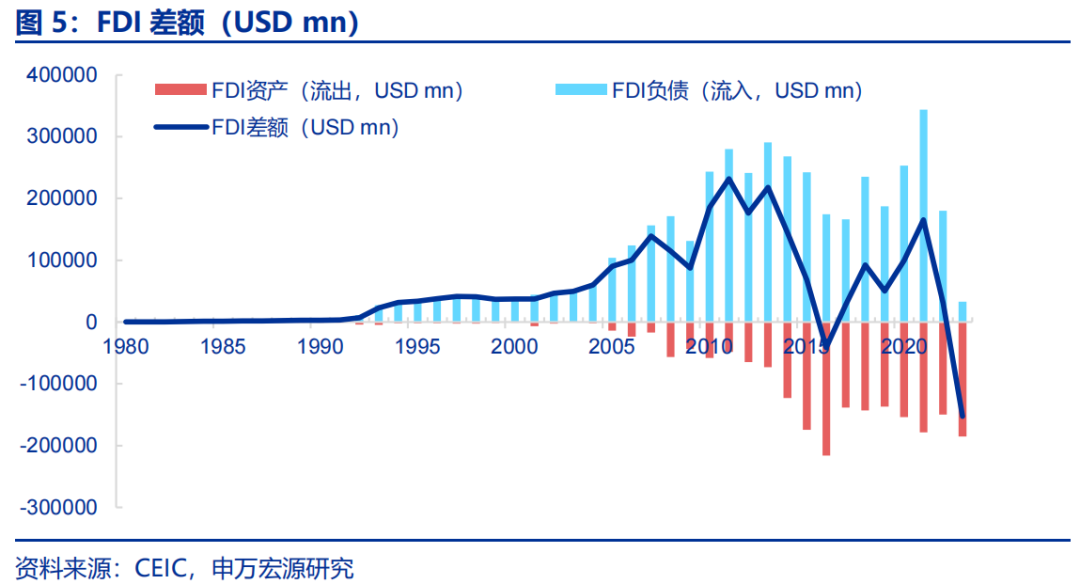

2023年国际收支中FDI差额录得-1525亿美元,主要驱动因素是FDI流入收缩。和2016年逆差不同体现在规模和结构上,2016年FDI差额首次逆差的主要驱动因素是我国主动走出去,ODI当时达到-2164亿美元,创历史最高,再叠加FDI流入小幅回落至1748亿美元才最终形成首次逆差。但2023年最大的特征就是逆差规模明显扩大,较2016年多流出了-1108亿美元,而我国ODI规模还不及2016年水平,主因FDI流入大幅收缩,全年仅有330亿美元。

关联企业债务的波动在过去和人民币汇率的波动方向呈现明显的同步关系,通常可以理解为,为了规避汇兑风险的资金流动行为。但从2023年以来的数据来看,关联企业债务负债端和相较汇率的波动明显加大。23Q1这一稳定的关系就出现了明显的大幅背离,人民币对美元汇率环比升值3.9%,但关联企业债务却流出80.6亿美元,而到了23Q3,人民币对美元汇率环比贬值3.1%,而关联企业债务流出168.3亿美元。后续走势仍高度依赖人民币汇率变化。

2.3 23年年末以来外储回暖,国际收支趋于走出底部

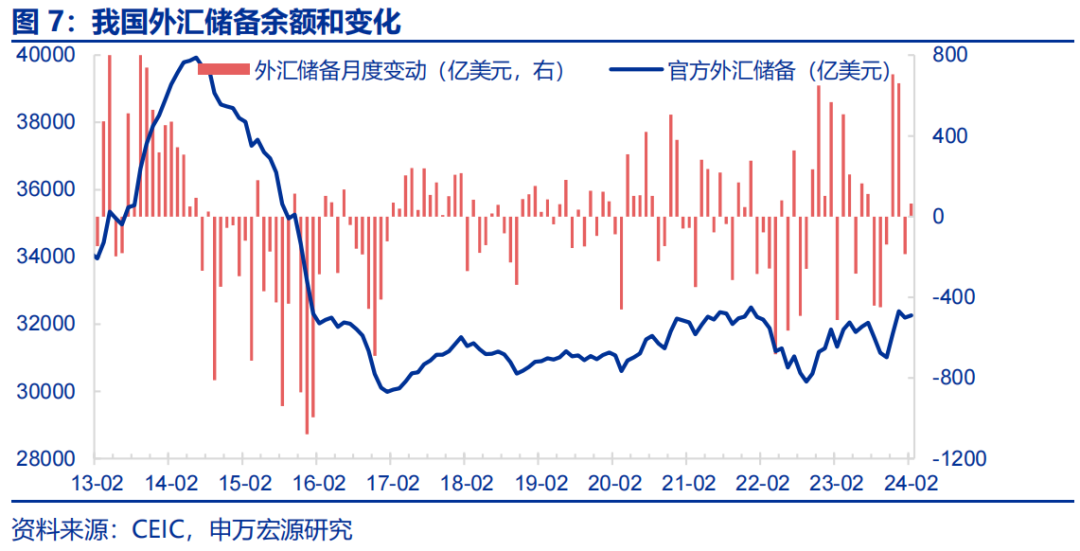

2023年11月以来我国外汇储备已经进入回暖趋势之中,国际收支是趋于改善的。自从十年美债从高点趋于回落,我国官方外汇储备从2023年月以来趋势性回暖,至2024年2月份已经反弹1245.9亿美元。除中美利差因素外,我国出口回暖、吸引外资力度加大、便利化境外人员来华旅游等同样成为我国国际收支改善的重要因素。展望后续,国际收支保持一个稳健的顺差难度并不大,我国国际收支的环境会比2023是改善的。

3.情绪面:中美关系不确定性、非美央行超预期操作或短期主导

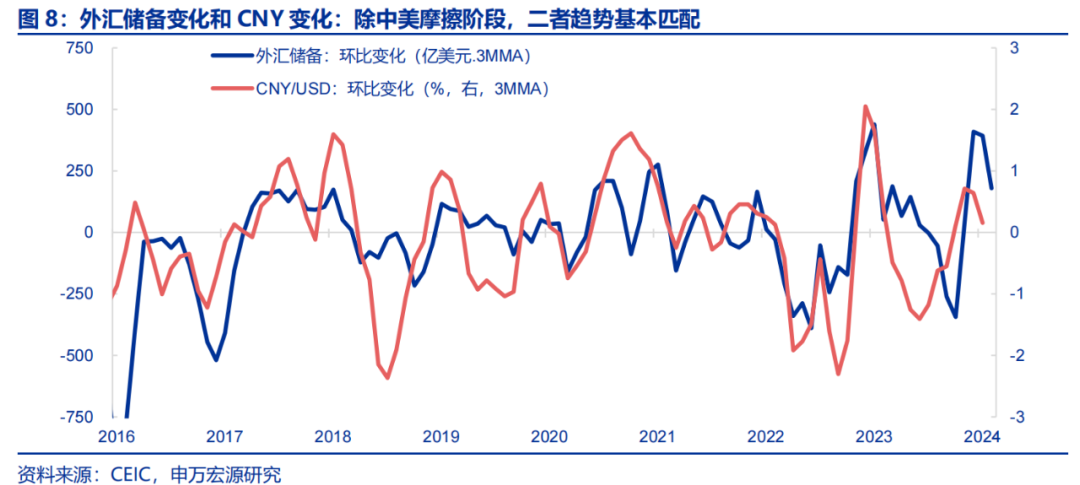

从历史经验来看,外汇储备回暖大部分阶段均会带动人民币汇率企稳回升。国际收支差额的对面就是官方储备的变动,而外汇储备作为官方储备的主导,也就成为人民币汇率的基本面影响因素。从历史数据来看,外储回暖通常可以带动人民币汇率的企稳回升。

但特殊时期,尤以贸易摩擦加大的时期,汇率会脱离外汇储备所指向的基本面。典型案例如2018年中美贸易摩擦开始时间段、2019年中美贸易摩擦时间段,以及2023年期间美国“小院高墙”的科技限制阶段。而随着中美关系的缓和,人民币汇率会迅速调整,并再度回到和外汇储备变动基本同步的水平。

另外,非美央行超预期操作,令市场预期提高美元指数预期,人民币对美元将被动贬值的担忧,也成为市场情绪的重要组成部分。瑞士央行超预期降息令市场开始修正非美主要经济体央行货币政策预期,对美元指数的预期开始走高,但这种预期的改变也令市场开始担忧人民币对美元后续走势。考虑到美元指数对人民币汇率走势的影响系数高达0.8,这一担忧情绪很可能主导短期人民币汇率的走势。

综合以上两个方面,基本面尚处于企稳回升的初级阶段,而情绪面双重因素扰动下令人民币汇率有所偏弱,后续走势政策态度可能更为重,而离岸人民币的资金面,以及我国货币政策的方向更值得关注。

4.资金面:政策针对离岸人民币利率“先发制人”

汇率的资金面我们认为更应该关注离岸人民币的利率水平,这决定了套利和做空成本。

人民币汇率同时存在在岸和离岸两个市场,若二者出现较明显的汇差,易驱动套利动机,这在人民币汇率贬值阶段容易放大人民币汇率波动。为保证我国货币政策的相对独立性,以及实现向非本国居民提供金融服务的需要,人民币离岸市场应运而生。但同时,在岸和离岸两个市场并存会令我国存在两个汇率,而两个汇率之间若出现较为明显的汇差,则会驱动部分资金的套利交易,成为央行稳定人民币汇率的难点。

但离岸人民币具有存量规模有限的特点,成为政策引导离岸人民币汇率的关键抓手。汇率做空机制中,融资利率成为影响收益的关键成本变量。而离岸人民币市场的存量并不大,至2024年1月仅有人民币存款9547亿元。若境内主体在中国香港融资而资金使用于内地,离岸人民币利率就可能趋于上行,从而缓和离岸人民币汇率贬值的压力。

央行可以通过离岸央票主动操作,关键时刻引导离岸人民币利率走势,令人民币对美元去年守住重要关口。 2023年7月以来央行通过央票回笼离岸市场流动性,在十年美债收益率触顶的过程中守住了7.3这一关键关口。随着市场对美国国债供给冲击预期的缓和,以及美联储货币政策逐渐转松,离岸人民币利率再次回到过去中枢水平。但央行并没有放松警惕,仍然保持对离岸人民币存款较高的回收力度,离岸央票规模在今年3月也推升至1200亿。

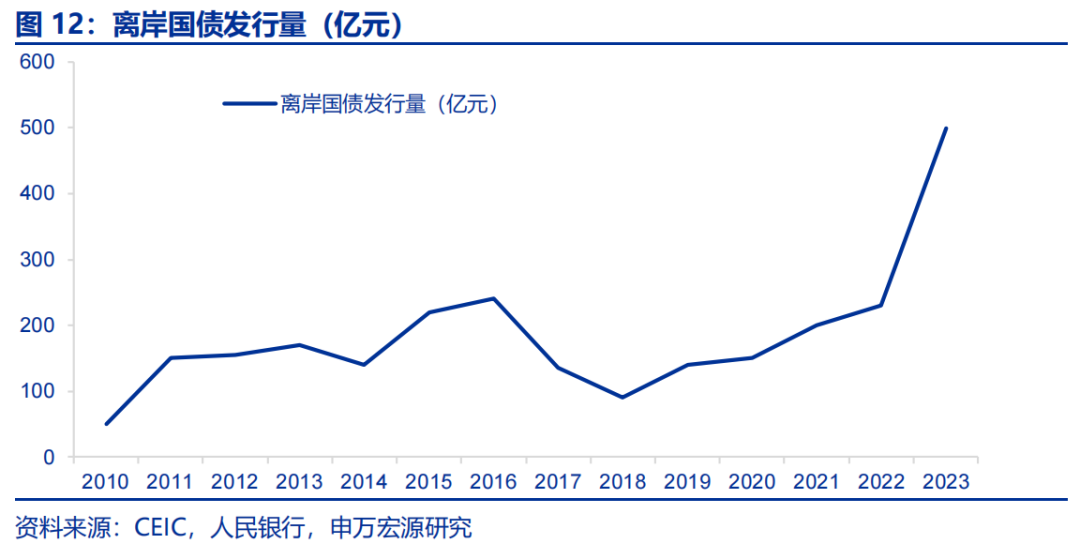

另外,离岸国债2024年发行时间提前至3月,同样是为锁定离岸人民币利率做准备。2023年为进一步提升离岸人民币拆解利率水平,财政部将年度离岸国债发行计划从300亿更改为500亿。而到2024年,财政部更是进一步将离岸国债发行计划提前,从去年6月14日提前至今年3月13日。

综合以上两个操作工具来看,当前央行和财政部对于抵御人民币汇率突然贬值所诱发的离岸市场单边投机行为,有明显的提前准备,离岸资金面可以灵活快速收紧。

5.政策面:汇率稳定仍然和提振内需同等重要

我国当前货币政策面对的问题主要是两个方面,一是要提振内需,二是汇率稳定,但上述两大目标相互交织相互影响,令货币政策更多的选择相机抉择,目的是保证“内外均衡”。3月21日国新办发布会上,央行副行长宣昌能在价格上将社会融资成本和汇率稳定并列,并将其总结为“融资成本降、汇率稳”,以及“兼顾了内外均衡”。

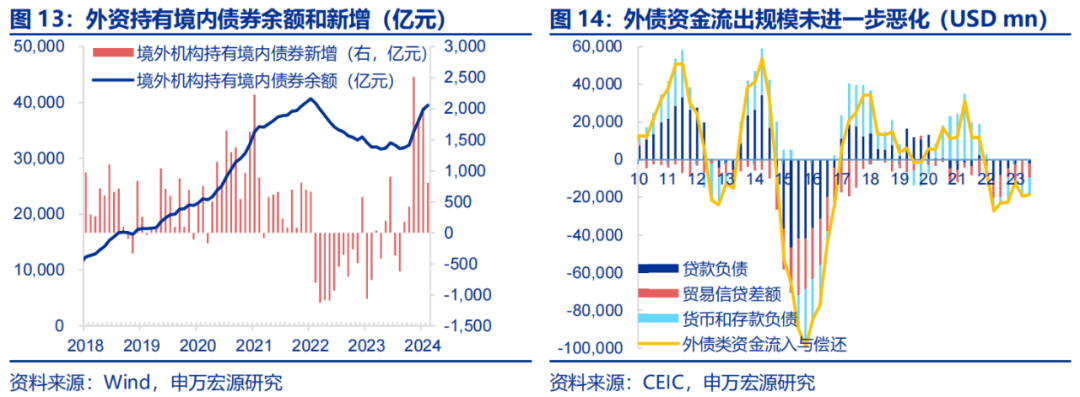

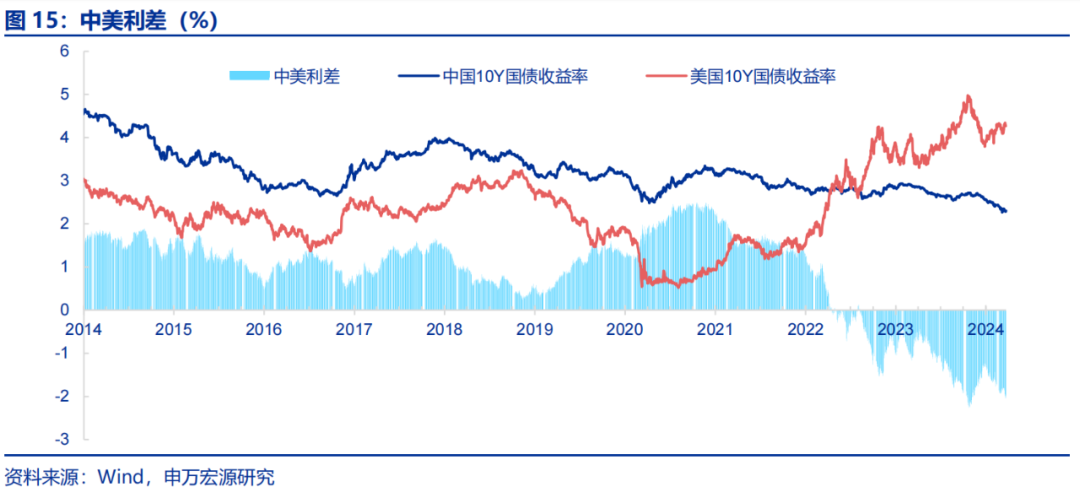

中美利差仍然是驱动跨境资金流动的核心因素,也就意味着央行如果想保证汇率的稳定性,中美利差仍是短期最有效的抓手。中美利差直接影响境外投资者持有我国境内债券的规模。自2023年9月以来境外机构开始增加对我国债券的持有,特别是在11月和12月,分别新增规模达到2513亿和1805亿,分别创月度新增的历史新高和次高,和十年美债收益率从10月底高点快速回落至4%以下,中美利差迅速收窄有直接关系。另外,和利率敏感的外债类资金,同样也是跟随中美利差进行趋势性流动。

而当前中美利差再次拉大到2个百分点左右。中美两国十年期国债收益率的差值已经从2023年12月底的1.3个百分点附近拉大至当前2.0个百分点附近。其中自然有十年美债收益率反弹的因素,但我国十年期国债收益率的下行也同样有所贡献。中美利差再度拉大实际上令货币政策操作难度加大。

但我们也注意到,央行官方媒体上的表述淡化了MLF和LPR的绑定关系,可能是在传递出分别通过两个工具影响两个市场的信号。央行主管媒体《金融时报》2月19日发文称“业内人士认为,未来宜进一步淡化LPR与MLF利率之间的关系,较之于MLF利率,实体经济主体的融资成本能否下降对于经济增长的作用更为重要,而这方面LPR的实际指示意义更强。”同时,我们可以观察到近一年以来,央行主要是将存款利率和LPR绑定,以引导存款利率的方式来引导贷款利率,而非通过MLF来进行调节。换句话说,央行可能通过两个利率工具来分别引导两个市场的利率水平,从而即实现汇率稳,又能实现融资成本降低。

6.展望:政策仍将致力于平抑人民币汇率波动

综合以上分析,我们可以得出本次人民币汇率波动的主要因素,一是基本面方面,我国国际收支平衡尚处于筑底回升阶段,对市场情绪难完全对冲,令情绪面成为人民币汇率短期波动的主要因素。聚焦于当前,中美关系的不确定性、市场对非美国家降息速度快于美联储的预期发酵,成为了本次人民币汇率波动的导火索。

在政策面和资金面方面,力度实际上是比去年7-8月要更加强化的。一是体现在货币政策“内外兼顾”的特征,二是体现在资金面政策工具相较去年“先发制人”的操作思路上。展望后续政策,为进一步平抑波动,央行在离岸市场上回收流动性的工具可能进一步加码,同时对于中美利差的关注度或有所提高。

汇率的波动将令货币政策操作更趋谨慎,宣副行长在发布会上强调“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”,或已经预示了这一点。而在货币政策的呵护下,人民币对美元的波动仍能维持在7.2-7.3之间,后续走势有赖于美联储以及其他央行货币政策操作路径的清晰化。

风险提示:

1)海外主要央行货币政策超预期变化:若非美主要国家央行提前降息,可能阶段性推升美元指数走势,令人民币对美元汇率承受被动贬值压力,扰动我国货币政策和汇率政策的正常运转。

2)国内需求超预期变化:若内部需求出现较为明显的不足,央行需要提振内需和稳定汇率两大目标间进行选择,内需的重要性可能在短时间内高于汇率。

本文来源:申万宏源宏观

下一篇 信用市场日评