作者:沧海一土狗

引子

不少人觉得我是债券空头,但是,我从去年12月就开始喊“一年存单利率会大幅降低”。

春节假期之后,我又把这个flag挪到了【2.0%】之下。所以,我不算债券空头。

那么,我是债券多头么?也不是,因为我一直在提示下面这张图:

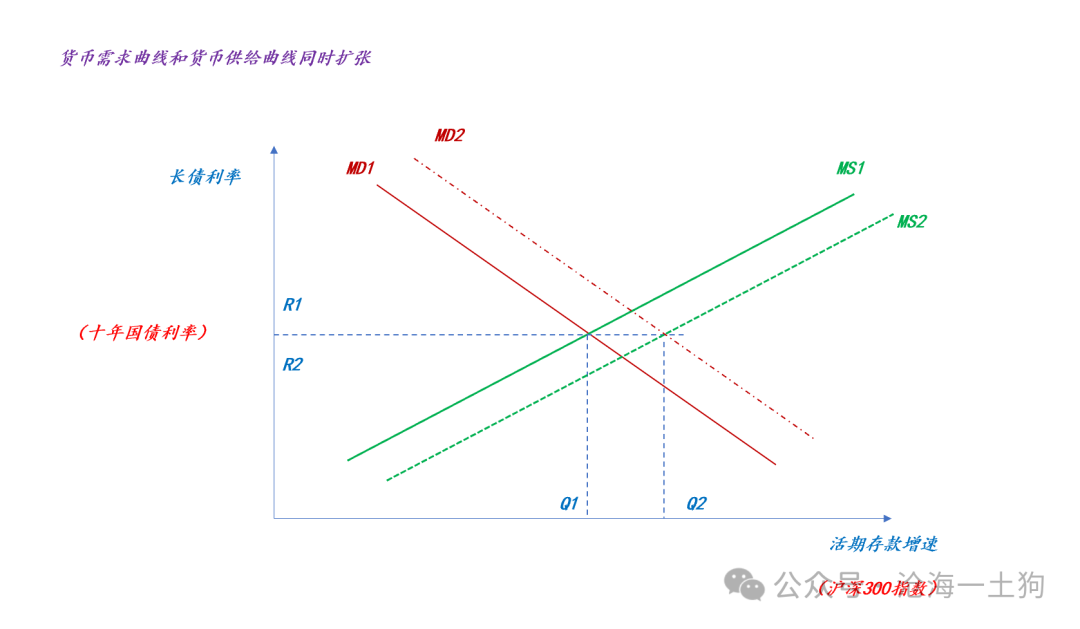

那么,我是债券多头么?也不是,因为我一直在提示下面这张图:

根据货币的供需曲线,当货币需求曲线扩张幅度和货币供给曲线扩张幅度一致时,长债利率保持不变。

显而易见,当货币需求曲线收缩时,做多长债是最爽的。但是,在目前这个状态下,我们的判断是货币需求曲线企稳了。这个判断意味着,短债是优于长债的。

那么,企稳了就等于你可以做空了吗??并不是。做空长债的条件十分苛刻:

1、货币需求曲线企稳或者反弹;

2、本轮货币供给曲线扩张结束;

显而易见,第二个条件根本不满足,很多债券空头看着“长债低利率”就冲了进去。

说白了,这些人脑子里只有“利好vs利空”以及“便宜vs贵”两组标签。

如果你的交易决策只是基于这两组标签,那么,你说的都对。

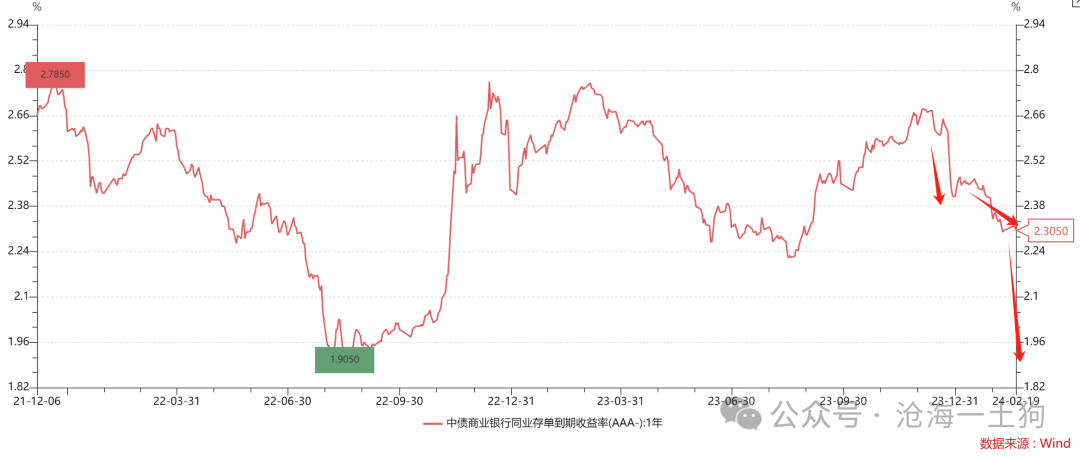

如果非要入乡随俗,硬贴一个标签的话,那么,我认为,债券的行情根本没走完,最核心的理由是“一年存单利率还没下到位”。

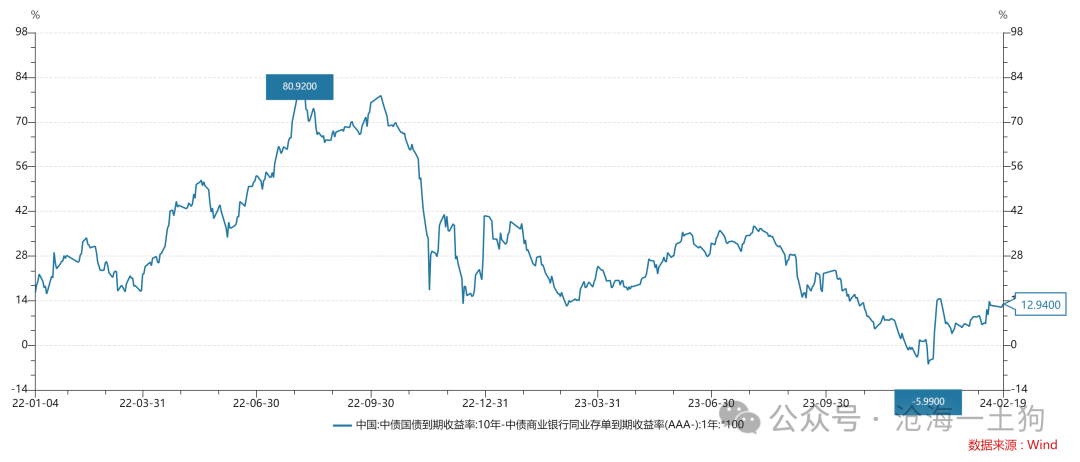

那么,怎么去定义是否到位呢?看十年国债利率和一年存单利率的利差。

当这个利差扩张到80bp+时,货币政策对实体经济产生强劲的推动作用,这时候我们才可以去讲“一年存单利率到位了”。

显而易见,当下的期限利差的水平只有区区13bp,货币政策对实体经济的推动还没有到极值。因此,你不能去讲“一年存单利率到位了”。

正是由于货币政策还有较大的宽松空间,所以,T一直震荡向上,债券空头急得直跳脚,天天叨叨——为什么还在涨,多头是不是有病?

说实话,被市场玩得最惨的一帮子就是“这种愣空头”,等一年存单利率彻底下来了,资金利率跌到1.5%附近,这帮空头彻底服了,然后,真信了。

这时候资本市场最戏谑的一面会显现出来:做空长债的第二个条件竟然达成了——本轮货币供给曲线扩张结束了。于是,这群倒戈的空头成了接盘侠。

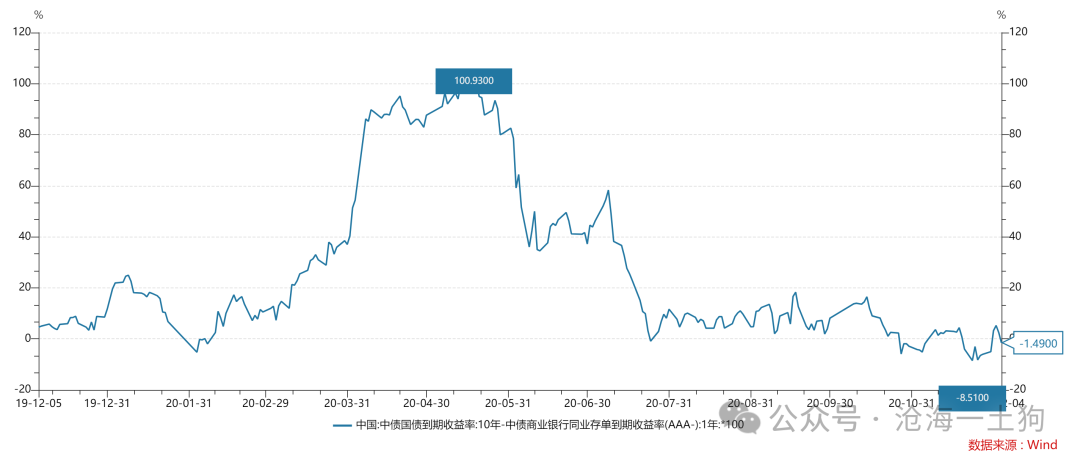

如上图所示,最典型的就是2020年4月至5月,一年存单利率下来了,低位徘徊(ps:多头们极其亢奋),但是,好日子没维持多久,十年国债利率突然反弹了。

那一轮的期限利差长这个样子,2020年5月中旬期限利差来到了极值的101bp。

其实,背后的道理很简单:期限利差高位,央行大概率会帮空头;期限利差低位,央行大概率会帮多头。

现在期限利差在13bp,远低于历史均值,央行会帮空头么??不会,那么,空头唯一的胜算在于,货币需求曲线突然大幅度扩张。

如果一个策略的胜算押在这种东西上面,那其实和掷硬币差不太多。

综上所述,我们就能得出以下结论:

1、债券市场的行情处于尾端,多空都很难受;

2、一年存单利率大概率还要往下走,向下突破2.0%,所以,有空间的是短债;

3、期限利差是最关键的特征值;

4、当期限利差攀升至50bp及以上水平,本轮债市行情彻底结束;

ps:数据来自wind,图片来自网络

下一篇 LPR下调后的黄金一小时