摘要

REPORT SUMMARY

2023年一季度,我国银行业保持平稳发展态势,信贷资产质量较为稳定,拨备和资本保持充足水平;但净息差持续收窄,房地产贷款投放整体面临一定阻力。展望未来,我国银行业将持续突出差异化的经营思路,优化信贷结构,强化高质量发展,同时主动适应低利率环境,持续加大信贷投放力度,以量补价,保持盈利水平增长;联合资信将持续跟踪银行业息差变化及净利润水平增长情况,同时重点关注在“金融十六条”等政策导向下银行业房地产贷款投放情况。

关注

1.2023年一季度,我国市场利率水平持续下行,商业银行生息资产收益率下行幅度高于负债端付息成本,导致我国商业银行净息差进一步收窄,低息差背景下商业银行盈利能力面临一定挑战。

2.2023年一季度,国内房地产行业持续下行,房企融资需求及居民购房意愿双降,导致我国商业银行房地产开发贷款及按揭贷款投放均面临一定阻力。

展望

1.未来,我国商业银行将持续突出差异化经营思路,提升专业金融服务水平,继续加大对绿色金融、“专精特新”、乡村振兴以及普惠小微等经济高质量发展重点领域和薄弱环节的信贷支持力度,在保证信贷规模稳健增长的同时不断优化信贷资产结构,提升商业银行服务实体经济质效。

2.未来,商业银行应适应低利率环境下的盈利模式,灵活、积极运用好各类结构性货币政策工具,同时持续加大信贷投放力度,以量补价,保持净利润水平增长;联合资信将持续关注银行业息差动态变化及净利润增速情况。

3.监管下发《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,表明监管改善房地产企业融资环境的决心,积极引导商业银行向专项借款支持项目发放配套融资,推动房地产市场平稳过度,助力宏观经济持续恢复;在此背景下,联合资信将持续关注银行业房地产贷款投放情况。

一、行业数据

二、行业监管政策

三、行业主要指标

2023年一季度,人民银行加大稳健的货币政策实施力度,灵活开展公开市场操作,综合运用降准、中期借贷便利(MLF)、再贷款、公开市场操作等多种货币政策工具等方式投放流动性,灵活把握公开市场操作力度和节奏,保持银行体系流动性合理充裕,并召开金融市场工作会议,引导金融机构加大对实体经济的信贷支持力度,提升防范化解风险的能力;同时,发挥结构性政策工具作用,通过普惠小微贷款支持工具、实施专项再贷款等手段,引导商业银行加大对普惠小微、科技创新、绿色金融以及交通物流等领域的信贷投放力度。1月10日,人民银行、原银保监会联合召开主要银行信贷工作座谈会,研究部署落实金融支持稳增长有关工作,要求商业银行精准有力支持国民经济和社会发展重点领域、薄弱环节,用好普惠小微贷款支持工具等优惠政策,加力支持小微市场主体恢复发展;同时,强调推动房地产业向新发展模式平稳过渡,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间,因城施策实施差别化住房信贷政策,支持刚性和改善性住房需求,加大住房租赁金融支持。此外,为继续深化利率市场化改革,发挥LPR改革效能和存款利率市场化调整机制重要作用,推动实际贷款利率稳中有降,降低企业融资成本。2023年一季度,1年期LPR和5年期以上LPR均与上年12月持平;3月末,人民银行下调金融机构存款准备金率0.25个百分点,支持实体经济发展,促进综合融资成本稳中有降,共计释放长期流动性超5000亿元;同时,人民银行继续推进汇率市场化改革,增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。

2023年一季度,面对复杂严峻的国际形势,各地区各部门做好稳增长稳就业稳物价工作,经济增速有所回升,2023年一季度国内生产总值28.50万亿元,按不变价格计算,同比增长4.50%,增速有所回升。从供给端来看,农业生产形势稳定,工业生产逐步恢复,服务业明显回升;从需求端来看,2023年一季度,由于外贸经营主体数量增长、贸易伙伴进出口增长、新优势产品出口增长等因素,货物出口保持增长,贸易结构继续优化;固定资产投资方面,2023年一季度保持平稳增长,制造业和基建投资规模持续走高,地产投资延续走弱但降幅缩窄,政策为制造业投资、民营房企融资赋能;消费领域,一季度社会商品零售额增速由负转正,餐饮增长较快,CPI同比涨幅继续回落至1.3%,原因为受生猪供给增加拉动猪肉价格持续下跌,叠加基数影响,食品价格涨幅回落,且受国际油价波动影响,能源价格有所下行,此外,受能源价格下跌和上年同期高基数影响,PPI涨幅呈持续下滑态势;就业方面,2023年一季度城镇失业率有所回落,新增就业预期向好。

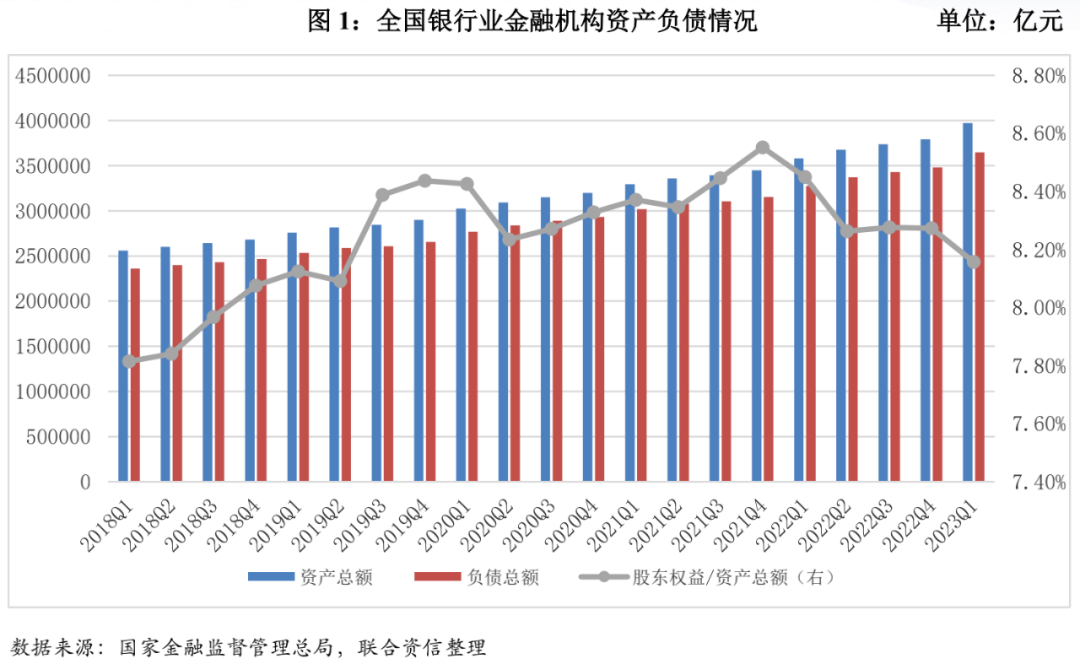

全国银行业金融机构保持平稳发展,资产负债规模稳步增长。截至2023年一季度末,全国银行业金融机构本外币资产总额397.25万亿元,较上季度末增长4.71%;负债总额364.84万亿元,较上季度末增长4.84%(见图1);全国金融机构本外币贷款余额230.66万亿元,较上季度末增长5.27%;全国金融机构本外币存款余额280.17万亿元,较上季度末增长5.95%。

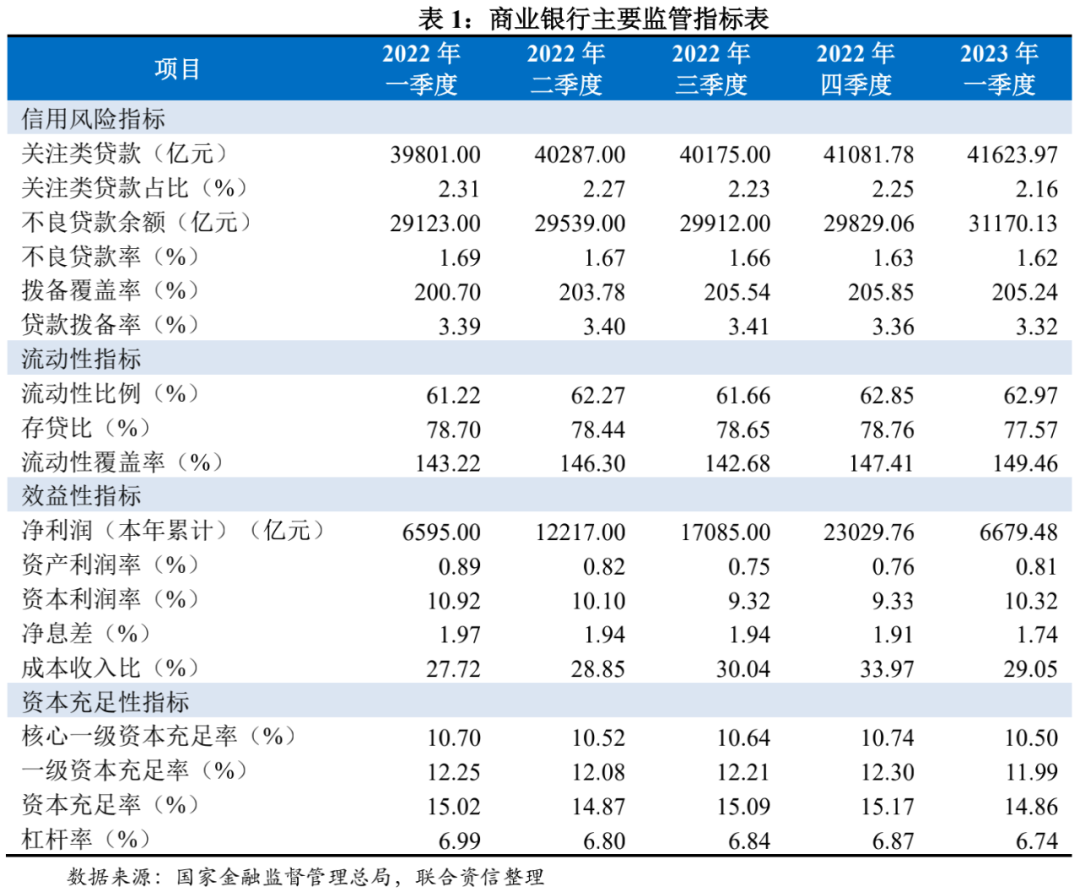

从信贷资产质量情况来看,2023年一季度,商业银行关注类贷款及不良贷款规模均有所上升,但占比均回落,信贷资产质量基本保持稳定。截至2023年一季度末,全国商业银行不良贷款率为1.62%,较上季度末下降0.01个百分点;关注类贷款占比为2.16%,较上季度末下降0.09个百分点(见图2)。从拨备情况来看,2023年一季度以来,商业银行贷款减值损失规模保持增长,但由于不良贷款规模增长,拨备覆盖率略有下降;截至2023年一季度末,全国商业银行拨备覆盖率205.24%,较上季度末下降0.61个百分点。但考虑到当前宏观经济初步复苏,延期还本付息类贷款到期后还款情况仍存在一定不确定性,且在《商业银行金融资产风险分类办法》出台后,展期和借新还旧等重组贷款规模较大且五级分类划分较宽松的银行或将面临信贷资产质量下行压力,未来商业银行整体资产质量变化情况仍需保持关注。

房地产开发贷款方面,2023年1—2月,受国内房地产市场持续下行、楼市成交量持续走低影响,房企融资需求收缩,国内商业银行房地产开发贷款投放同比下降;同时,居民购房意愿亦有所降低,且部分城市出现“按揭提前还供潮”,进一步加剧商业银行按揭贷款规模增长压力;从数据来看,2023年1—2月,全国房地产开发企业到位资金21331亿元,同比下降15.2%,其中,国内贷款3489亿元,同比下降15.0%,个人按揭贷款3495亿元,同比下降15.3%。在此背景下,2023年3月,监管充分发挥首套网贷利率政策动态调整机制,因城施策,积极引导、支持居民合理住房需求,商业银行按揭贷款投放力度整体加大,同比降幅有所收窄;2023年1—3月,全国房地产开发企业到位资金34708亿元,同比下降9.0%,其中,国内贷款4995亿元,同比下降9.6%,个人按揭贷款6188亿元,同比下降2.9%。

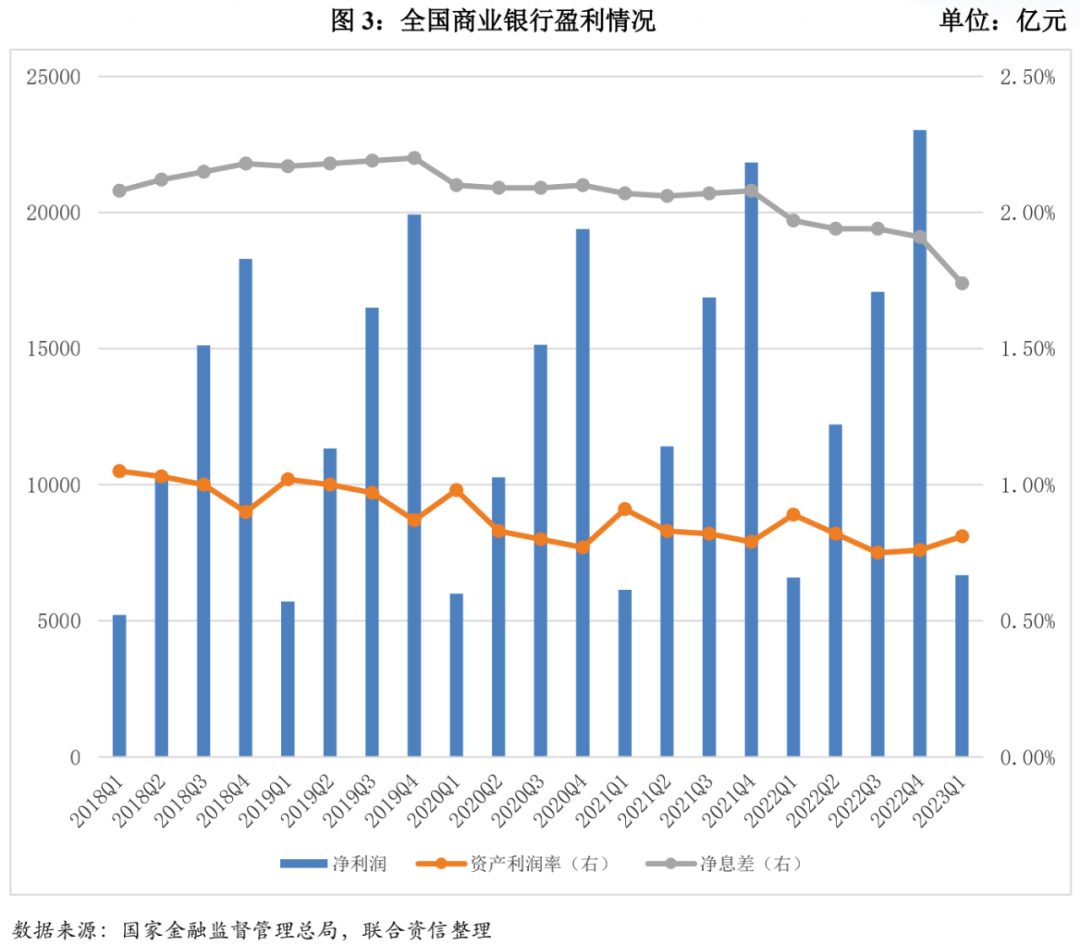

2023年一季度,减费让利政策的持续实施继续引导实际贷款利率下行;2023年3月,1年期和5年期LPR分别为3.65%和4.30%,较上季度保持一致;3月新发放贷款加权平均利率为4.34%,同比下降0.31个百分点;其中,一般贷款加权平均利率为4.53%,同比下降0.45个百分点;企业贷款加权平均利率为3.95%,同比下降0.41个百分点。从净息差情况来看,2023年3月,主要银行持续下调存款利率和内部定价授权上限,带动其他银行存款成本下行,银行业负债端付息率随之下降,但由于生息资产收益率降幅相对较大,导致商业银行净息差进一步收窄,2023年一季度,全国商业银行净息差为1.74%(见图3),较上季度下降0.17个百分点;全国商业银行实现净利润6679.48亿元,较上年同期增长1.28%,但考虑到净息差持续收窄或将侵蚀商业银行盈利空间,仍需关注其未来盈利水平变动趋势。未来,人民银行将继续深化利率市场化改革,持续释放LPR改革效能,推动降低企业融资和个人消费信贷成本,同时,优化央行政策利率体系,发挥存款利率市场化调整机制的重要作用,着力稳定银行负债成本,联合资信将关注商业银行存贷款利率定价水平及净息差的变化情况。

2023年一季度,人民银行以每月一次的频率稳定开展央行票据互换(CBS)操作,对于持续提升银行永续债二级市场流动性、支持银行特别是中小银行发行永续债补充资本、提高信贷投放能力发挥了积极作用,同时,人民银行坚持常态化在香港发行人民币央行票据,促进离岸人民币货币市场、债券市场的健康发展。商业银行资本充足水平较上季度末有所下降。此外,银保监会积极会同财政部、中国人民银行加快推动地方政府发行专项债补充中小银行资本,以缓解部分自身资本补充能力较弱的中小银行的资本补充压力,2023年3月新增支持化解中小银行风险的地方政府专项债券300.00亿元。截至2023年一季度末,商业银行资本充足率为14.86%,较上季度末下降0.31个百分点;一级资本充足率为11.99%,较上季度末下降0.31个百分点;核心一级资本充足率为10.50%,较上季度末下降0.24个百分点;杠杆率为6.74%,较上季度末下降0.13个百分点(见图4)。

四、行业内债券发行统计

根据Wind统计数据,2023年第一季度,银行业金融机构在银行间市场发行同业存单共计6933只,发行总量为5.99万亿元,发行总量同比上升23.00%。

从债券种类来看,2023年第一季度,30家境内商业银行在银行间市场合计发行34只金融债券,共计募集资金1745.00亿元,发行规模较上季度明显下降,发行票面利率2.77%~3.50%,发行期限包括1年期、3年期、5年期。其中,普通金融债、绿色金融债、三农金融债和小微金融债分别为8只、13只、5只和8只;按发行规模计算,占比分别为20.06%、43.15%、7.28%和29.51%。2023年第一季度,11家商业银行在银行间市场合计发行14只二级资本债券,共计募集资金1691亿元,发行规模较上季度明显下降,发行票面利率3.49%~5.60%,发行期限包括10年期和15年期;4家商业银行发行了4只无固定期限资本债券,共计募集资金85.00亿元,发行规模较上季度大幅下降,发行票面利率均为4.90%(见表3)。

从金融债券发行主体看,2023年第一季度共有30家商业银行发行金融债券,其中大型商业银行3家、股份制商业银行4家、城市商业银行12家、农村商业银行7家、外资银行4家。金融债券发行主体的信用等级均在AA级及以上,按发行主体家数计算,主体信用等级AAA、AA+、AA的占比分别为63.33%、30.00%和6.67%。从二级资本债券发行主体看,共有11家商业银行发行二级资本债券,其中大型商业银行3家、城市商业银行1家、农村商业银行7家。二级资本债券发行主体的信用等级均在AA-级及以上,按发行主体家数计算,主体信用等级AAA及AA-的占比均为36.36%,AA+的占比9.09,AA的占比18.18%。从无固定期限资本债券发行主体看,共有4家商业银行发行无固定期限资本债券,均为城市商业银行。无固定期限资本债券发行主体的信用等级均在AA+级及以上,按发行主体家数计算,主体信用等级AAA、AA+的占比均为50%。

五、级别调整情况

以评级日期为依据,2023年第一季度,商业银行主体级别调整情况(含评级展望调整)见表4;有1家商业银行主体信用等级调升,调升理由主要为资本实力增强、市场竞争力较强、负债结构较好等因素;无商业银行主体信用等级调降。

六、行业展望

2023年一季度,国民经济延续复苏态势,银行业整体保持平稳发展态势,资产和负债规模均保持增长,信贷资产质量保持稳定,拨备和资本充足水平较上季度末略有下降,但仍然维持高位;但另一方面,净息差持续收窄,“低息差”背景下,银行业盈利能力面临一定挑战。展望未来,商业银行将突出差异化经营思路,提升专业金融服务水平,继续加大对绿色金融、“专精特新”、乡村振兴以及普惠小微等经济高质量发展重点领域和薄弱环节的信贷支持力度,在保证信贷规模稳健增长的同时不断优化信贷资产结构,提升商业银行服务实体经济质效;此外,在LPR持续引导下行的背景下,商业银行应适应低利率环境下的盈利模式,灵活、积极运用好各类结构性货币政策工具,同时持续加大信贷投放力度,以量补价,保持净利润水平增长;此外,监管下发《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,表明监管改善房地产企业融资环境的决心,积极引导商业银行向专项借款支持项目发放配套融资,推动房地产市场平稳过度,助力宏观经济持续恢复。综上所述,联合资信认为,在未来一段时间内我国银行业信用水平将保持稳定。